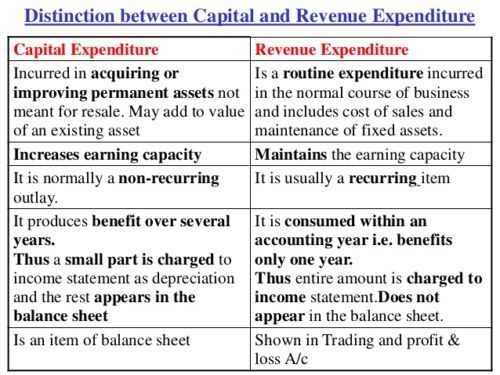

Razlika med kapitalskimi in prihodkovnimi odhodki

Share

Share

Za vsako podjetje je naravno, da v času svojega obstoja nosi stroške. Pri poslovanju se ti stroški običajno imenujejo odhodki. Podjetje običajno porabi izdatke za povečanje učinkovitosti in nadaljnje donose. Poslovni odhodki so razvrščeni v kapital in prihodke.

Ta članek bo podrobno razpravljal o obeh in nadalje analiziral kritične razlike med njimi.

Kaj je kapitalski odhodki?

Kapitalski izdatki so poslovni odhodki, ki nastanejo za pridobitev sredstva ali za izboljšanje zmogljivosti sredstva. Zato gre za znesek denarja, ki ga podjetje porabi za nakup dolgoročnega kapitalskega sredstva ali za povečanje operativne zmogljivosti obstoječega kapitalskega sredstva.

Kapitalski izdatki so namenjeni za rast poslovanja in povečanje dobička ter zmanjšanje stroškov proizvodnje. Kapitalna poraba je zato skrb za prihodnje gospodarske koristi podjetja. Prav boste mislili, da je to dolgoročna naložba v podjetja, ki ustvarjajo finančni dobiček za prihodnja leta. Na primer, lahko podjetje kupi stroje ali namesti novo strojno opremo, da izboljša zmogljivost produktivnosti in sčasoma poveča dobiček.

Kaj so izdatki za prihodke?

Za razliko od kapitalskih odhodkov prihodki odhodkov vključujejo odhodke, ki nastanejo v vsakodnevnih poslovnih dejavnostih. Zato gre za odhodke, ki nastajajo redno. Prihodki za odhodke so preprosto običajni poslovni odhodki - poslovni stroški, nastali med običajnim poslovanjem. Prepoznajo se tudi takoj

Na primer, pisarniški material, tiskanje, stroški električne energije, plače in plače, poštnina, zavarovanje, popravila in vzdrževanje, zaloge, davki itd. Tako se izdatki odhodka prikažejo v izkazu poslovnega izida, ko se zgodijo.

Razlike med kapitalskimi izdatki in prihodki odhodkov

Najpomembnejša razlika med prihodki in kapitalskimi odhodki je, da naj bi kapitalski odhodki izboljšali splošni dohodek

Zmogljivost poslovnih in prihodkovnih odhodkov je usmerjena v ohranjanje te sposobnosti zaslužka. Da bi razumeli glavne razlike med obema, so bile podrobneje opredeljene v naslednjih točkah. Poglejte, tukaj je devet glavnih razlik med kapitalskimi in prihodkovnimi odhodki.

-

Izraz:

Kapitalski odhodki so dolgoročni odhodki in zato dolgoročno vplivajo na poslovanje. Ne izčrpa se v tekočem obračunskem letu. Poleg tega bodo njene koristi prejete še nekaj let. Nasprotno, prihodki odhodkov so kratkoročni. Njene koristi so prejete v tekočem obračunskem letu.

-

Vrednost:

Kapitalski izdatki skrbijo za nabavo sredstva ali izboljšanje vrednosti obstoječega sredstva. Z odhodki od prihodkov se ne opravi niti pridobitev niti povečanje vrednosti sredstva.

-

Fizični obstoj:

Kapitalski izdatki fizično obstajajo, razen neopredmetenih sredstev. Po drugi strani pa prihodki odhodkov niso fizično prisotni, saj nastajajo na poslovnih postavkah, ki se uporabljajo v vsakodnevnem poslovanju.

-

Pojav:

Kapitalski odhodki se ne ponavljajo, za razliko od prihodkov, ki so redni in se pojavljajo večkrat.

-

Napredek:

Kapitalski izdatki podjetju pomagajo napredovati, medtem ko prihodki odhodkov pomagajo vzdrževati podjetje.

-

Prikazani znesek:

Del kapitalskih odhodkov je ponavadi prikazan v računu za trgovanje, poslovni izid in stanje, prikazano na strani sredstev v bilanci stanja. Pri odhodkih za prihodke se celoten znesek prikaže v izkazu poslovnega izida ali izkazu poslovnega izida.

-

Bilanca:

Kapitalski izdatki so prikazani v bilanci stanja, dokler se koristi ne izčrpajo. Nasprotno, prihodki odhodkov niso prikazani v bilanci stanja

-

Kapitalizacija:

Kapitalski izdatki so usredstveni, za razliko od prihodkov, ki niso usredstveni.

-

Prihodki:

Kapitalski izdatki ne zmanjšujejo prihodkov podjetja. Pridobitev osnovnih sredstev ne vpliva na poslovne prihodke. Prihodki odhodkov vplivajo in zmanjšujejo poslovni dobiček.

Povzetek kapitalskih odhodkov in odhodkov

Kot podjetnik je treba razumeti tako kapitalske kot prihodkovne odhodke. Kapitalski in prihodkovni odhodki so ključni za rast poslovanja in ustvarjanje dobička. Oba pomagata podjetju do dobička v sedanjih in naslednjih letih. Oba imata koristi za poslovanje. S kapitalskimi izdatki podjetje kupi sredstvo, ki pomaga, ustvarja dobiček za prihodnost. Nasprotno, nobeno sredstvo ni doseženo s prihodki od prihodkov, vendar pomaga vzdrževati vsakodnevne poslovne procese.